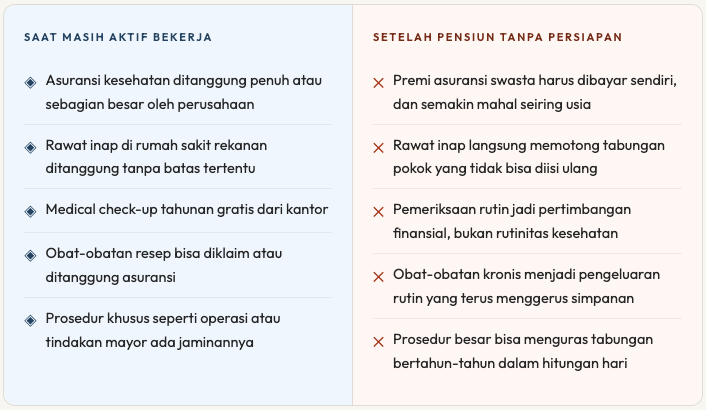

Selama puluhan tahun bekerja, ada satu hal yang terasa begitu alami sampai hampir tidak pernah dipikirkan: ketika sakit, ada yang menanggungnya. Setelah pensiun, kenyataan itu berubah sepenuhnya.

Ini adalah pertanyaan yang sangat jarang ditanyakan secara langsung oleh calon pensiunan, tapi konsekuensinya sangat besar ketika tidak dijawab dengan persiapan yang tepat. Selama masih aktif bekerja, fasilitas kesehatan dari perusahaan adalah sesuatu yang ada begitu saja: kartu asuransi yang selalu ada di dompet, biaya rawat inap yang diklaim ke HRD, pemeriksaan rutin yang tidak perlu dipikir dua kali karena ada jaminannya.

Di hari pertama pensiun, semua jaminan itu berakhir. Dan bagi banyak orang, momen itu datang lebih mengejutkan dari yang pernah mereka perkirakan.

Apa yang Benar-benar Berubah Ketika Fasilitas Kesehatan Kantor Berakhir

Perubahan ini bukan hanya soal uang. Ini soal pola pikir yang perlu bergeser secara fundamental dari “ada yang menanggung” menjadi “saya yang harus menanggung sendiri.” Dan pergeseran itu tidak selalu mudah, terutama bagi mereka yang belum pernah memikirkannya sebelum hari itu tiba.

Yang membuat ini semakin berat adalah timing-nya: kebutuhan kesehatan yang paling intensif biasanya datang justru di saat yang paling tidak tepat secara finansial. Bukan di tahun pertama pensiun ketika tabungan masih penuh, tapi di tahun kedelapan, kesepuluh, atau keduabelas ketika tabungan sudah sangat berkurang dan tidak ada penghasilan aktif yang bisa menutupnya.

Fakta Biaya Kesehatan yang Jarang Masuk dalam Kalkulasi Pensiun

Sebagian besar kalkulasi pensiun menggunakan pengeluaran saat ini sebagai patokan. Masalahnya, biaya kesehatan tidak mengikuti pola pengeluaran sehari-hari. Ia tumbuh dengan kecepatan yang lebih tinggi dari inflasi umum dan melonjak secara tidak proporsional setelah seseorang memasuki usia 60-an ke atas.

Angka di atas bukan untuk menakut-nakuti, tapi untuk memberikan gambaran yang realistis. Biaya kesehatan di usia 65 ke atas bisa tiga sampai empat kali lipat dari yang dikeluarkan di usia 55 sampai 60. Dan ini belum memperhitungkan kondisi kesehatan yang serius seperti jantung, kanker, atau stroke yang bisa menghasilkan tagihan medis yang jauh melampaui estimasi di atas.

Biaya kesehatan adalah satu-satunya komponen pengeluaran pensiun yang tidak bisa dikontrol dengan gaya hidup sehemat apa pun. Ia datang kapan saja, sebesar apa saja, dan tidak mengenal kondisi rekening tabungan Anda saat itu.

BPJS Kesehatan Saja Tidak Cukup — Ini Alasannya

Banyak calon pensiunan yang merasa tenang karena sudah punya BPJS Kesehatan. Dan BPJS memang merupakan jaring pengaman yang sangat penting, terutama untuk kondisi-kondisi yang membutuhkan rawat inap panjang. Tapi ada keterbatasan yang perlu dipahami agar ekspektasinya realistis.

Pertama, BPJS menggunakan sistem rujukan berjenjang yang berarti tidak semua kondisi bisa langsung ditangani di dokter atau fasilitas yang Anda inginkan. Untuk kasus-kasus darurat tertentu ini bukan masalah, tapi untuk perawatan elektif atau kondisi yang membutuhkan pendekatan spesifik, prosesnya bisa lebih panjang dan tidak selalu sesuai harapan.

Kedua, BPJS tidak menanggung semua jenis obat atau prosedur. Ada daftar obat-obatan yang di-cover dan yang tidak. Untuk kondisi kronis tertentu yang membutuhkan obat di luar formularium BPJS, biayanya harus ditanggung sendiri.

Ketiga, kenyamanan dan kecepatan pelayanan di fasilitas rujukan BPJS tidak selalu setara dengan yang selama ini Anda nikmati lewat asuransi swasta dari kantor. Ini bukan kritik terhadap sistem, ini hanya penyesuaian ekspektasi yang perlu dilakukan.

Empat Lapisan Perlindungan Kesehatan untuk Pensiunan

Strategi perlindungan kesehatan yang solid untuk masa pensiun bukan hanya soal satu instrumen, tapi tentang memiliki beberapa lapisan yang saling melengkapi. Dan fondasi dari semua lapisan itu adalah penghasilan aktif yang terus mengalir.

“Saya baru sadar betapa besar peran asuransi kantor setelah tidak ada lagi. Tagihan pertama yang harus saya bayar sendiri membuat saya tidak tidur dua malam.”

— Peserta pelatihan, 60 tahun, mantan manajer HRD

Membangun Penghasilan yang Menanggung Biaya Kesehatan Jangka Panjang

Dari semua lapisan perlindungan yang ada, satu-satunya yang bisa tumbuh seiring kenaikan biaya kesehatan dan tidak bergantung pada simpanan yang terbatas adalah penghasilan aktif. Dan penghasilan aktif yang paling cocok dengan ritme kehidupan pensiunan adalah yang bisa dijalankan dari rumah, menggunakan keahlian yang sudah dimiliki, tanpa harus hadir di kantor orang lain setiap harinya.

-

1 Hitung kebutuhan biaya kesehatan tahunan Anda secara realistis

Jangan gunakan kondisi kesehatan Anda hari ini sebagai patokan untuk 15 tahun ke depan. Proyeksikan dengan kenaikan 8 sampai 10 persen per tahun. Angka yang muncul akan memberikan target penghasilan aktif minimum yang perlu Anda bangun sebelum pensiun tiba. -

2 Pastikan BPJS Kesehatan mandiri sudah direncanakan sejak sekarang

Transisi dari peserta BPJS yang ditanggung perusahaan menjadi peserta mandiri butuh proses administratif. Rencanakan ini sebelum hari terakhir bekerja agar tidak ada jeda perlindungan di masa transisi. Pilih kelas yang sesuai dengan kebutuhan dan kondisi kesehatan Anda. -

3 Mulai belajar membuat website sebagai fondasi penghasilan digital yang menanggung biaya rutin

Website yang dibangun di atas keahlian nyata selama puluhan tahun adalah aset yang bisa menghasilkan penghasilan rutin untuk menanggung biaya kesehatan tanpa harus menyentuh tabungan pokok. Belajar membuat website dengan platform WordPress tidak memerlukan keahlian teknis dan bisa dikuasai dalam hitungan hari dengan panduan yang sistematis. Semakin awal dimulai, semakin matang aset itu saat biaya kesehatan mulai meningkat di kemudian hari. -

4 Kemas keahlian Anda menjadi layanan atau produk digital yang bisa dijual secara konsisten

Konsultasi per sesi, panduan digital, kursus online, atau konten berbayar dari pengalaman nyata Anda adalah sumber penghasilan yang tidak tergantung pada kondisi pasar atau kebijakan eksternal. Tarifnya bisa Anda sesuaikan sendiri setiap tahun mengikuti kenaikan biaya hidup, termasuk biaya kesehatan yang terus naik. -

5 Optimalkan website agar klien bisa menemukan Anda di Google tanpa iklan berbayar

Penghasilan yang paling berkelanjutan datang dari klien yang menemukan Anda secara organik melalui pencarian Google, bukan dari iklan yang biayanya terus menggerus margin. Memahami dasar SEO dan cara belajar membuat website yang dioptimalkan sejak awal adalah investasi waktu yang hasilnya terus berganda selama bertahun-tahun, persis ketika biaya kesehatan Anda juga terus meningkat.

Di PanduanBelajar.com, program pelatihan website kami membantu karyawan dan profesional usia 45 ke atas membangun penghasilan digital yang bisa menanggung kebutuhan jangka panjang, termasuk biaya kesehatan yang semakin besar seiring bertambahnya usia. Setiap materi disampaikan dalam bahasa sehari-hari, langkah demi langkah, tanpa asumsi latar belakang teknis, dengan hasil nyata berupa website yang sudah online dan mampu dikelola secara sepenuhnya mandiri.

Karena pertanyaan terbesar dalam persiapan pensiun bukan hanya “siapa yang menanggung biaya kesehatan saya?” Pertanyaan yang lebih penting adalah: apa yang sedang saya bangun hari ini agar jawaban atas pertanyaan itu adalah diri saya sendiri, bukan orang lain?

Jawaban Paling Kuat untuk Pertanyaan di Judul Ini

Siapa yang menanggung biaya kesehatan Anda setelah pensiun? Jawabannya bisa bermacam-macam tergantung persiapan yang ada. BPJS Kesehatan bisa menanggung sebagian. Asuransi swasta bisa menambahkan cakupannya. Tabungan bisa menutupi yang tidak ditanggung keduanya, untuk sementara.

Tapi jawaban yang paling kuat, paling berkelanjutan, dan paling memberikan ketenangan sejati adalah: penghasilan aktif yang terus Anda hasilkan sendiri dari keahlian dan aset digital yang Anda bangun sebelum pensiun tiba. Itu satu-satunya jawaban yang tidak bergantung pada orang lain, tidak tergerus inflasi, dan tidak berhenti bekerja ketika Anda sedang istirahat.