Pertanyaan ini terdengar sederhana, tapi jawabannya bisa mengubah cara Anda melihat masa depan secara menyeluruh. Bukan untuk membuat panik, tapi agar Anda bisa bergerak sebelum terlambat.

Saya pernah duduk bersama seorang mantan kepala cabang bank yang baru saja memasuki tahun ketiga pensiunnya. Ia orang yang cerdas, berpengalaman, dan selama puluhan tahun mengelola keuangan orang lain dengan sangat profesional. Tapi di sore itu, ia mengakui sesuatu yang tidak pernah ia pikirkan serius sebelumnya: ia tidak pernah menghitung dengan jujur berapa lama uang pensiunnya akan bertahan jika dipakai untuk memenuhi kebutuhan hidupnya saat ini.

Ternyata, menghitung keuangan orang lain dan menghitung keuangan diri sendiri di masa pensiun adalah dua hal yang sangat berbeda.

Cara Sederhana Menghitung Ketahanan Dana Pensiun Anda

Tidak perlu spreadsheet rumit atau aplikasi canggih. Formula dasarnya hanya butuh tiga angka yang harus Anda ketahui dengan jujur.

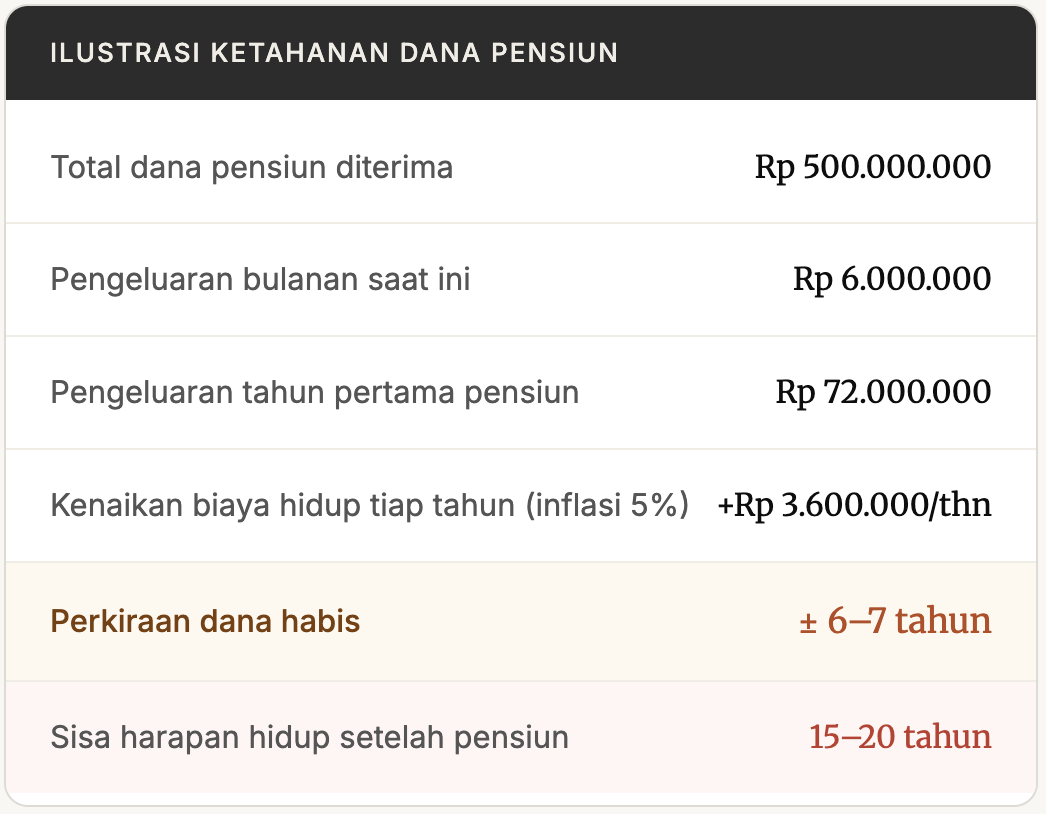

Pertama, total dana pensiun yang Anda terima atau perkirakan akan terima, termasuk uang pesangon, tabungan pensiun dari perusahaan, dan simpanan pribadi yang dialokasikan untuk pensiun. Kedua, total pengeluaran bulanan Anda saat ini, termasuk kebutuhan pokok, tagihan rutin, kesehatan, dan gaya hidup dasar. Ketiga, faktor inflasi rata-rata sekitar 4 hingga 5 persen per tahun yang akan terus menggerus daya beli Anda.

Ini belum memperhitungkan biaya kesehatan yang biasanya meningkat tajam di atas 60 tahun, kebutuhan darurat yang tidak terduga, atau keinginan wajar seperti membantu biaya pernikahan anak atau merenovasi rumah yang sudah mulai dimakan usia.

Selisih antara kapan dana habis dan kapan hayat berakhir, itulah celah yang harus diisi. Dan satu-satunya cara mengisinya bukan dengan berhemat lebih ketat, melainkan dengan menciptakan aliran penghasilan baru.

Dana pensiun adalah titik awal, bukan garis finis. Orang yang memahami ini jauh sebelum pensiun tiba adalah orang yang paling siap menghadapi 20 tahun berikutnya dengan tenang.

Mengapa Banyak Orang Baru Sadar Ketika Sudah Terlambat

Ada ilusi yang sangat umum terjadi. Ketika seseorang menerima uang pensiun dalam jumlah besar sekaligus, angka itu terasa besar dan cukup. Rp 300 juta, Rp 500 juta, bahkan Rp 800 juta terasa seperti jumlah yang tidak akan habis dalam waktu dekat.

Yang tidak terlihat adalah waktu. Dua puluh tahun terasa sangat panjang ketika Anda masih 30-an. Tapi ketika Anda sudah 56 dan menerima uang pesangon, 20 tahun terasa seperti sesuatu yang tiba-tiba sudah ada di depan mata. Dan uang yang terasa besar di hari pertama, mulai terasa mengecil di tahun ketiga, keempat, dan kelima ketika hidup terus berjalan dengan penuh kebutuhan.

Tidak ada yang salah dengan menikmati masa pensiun. Yang menjadi masalah adalah menikmatinya tanpa strategi untuk memastikan penghasilan tetap ada ketika tabungan mulai menipis.

Apa yang Harus Dilakukan Jika Dana Pensiun Tidak Akan Cukup

Kabar baiknya: ini masalah yang bisa diselesaikan, asalkan Anda mulai sebelum krisis benar-benar datang. Berikut langkah konkret yang realistis dan bisa dimulai bahkan ketika Anda masih aktif bekerja.

-

Hitung dengan jujur sekarang jugaAmbil kertas, tulis total dana pensiun perkiraan Anda, lalu bagi dengan pengeluaran bulanan ditambah asumsi inflasi 5 persen per tahun. Hasilnya akan memberi Anda gambaran nyata seberapa lama Anda aman, dan seberapa besar celah yang perlu diisi.

-

Identifikasi keahlian yang bisa menghasilkan setelah pensiunPuluhan tahun karier Anda bukan hanya menghasilkan gaji, tapi juga pengetahuan mendalam yang bernilai. Tuliskan apa yang Anda kuasai, apa yang sering ditanyakan orang kepada Anda, dan bidang mana yang bisa Anda jadikan layanan atau produk.

-

Bangun kehadiran digital sebelum pensiun tibaWebsite adalah aset paling efisien untuk pensiunan yang ingin terus produktif. Tidak membutuhkan kantor, tidak perlu karyawan, dan bisa diakses calon klien atau pembeli kapan saja dari mana saja. Semakin cepat dibangun, semakin cepat pula ia mulai bekerja untuk Anda.

-

Mulai dari satu sumber penghasilan, bukan semuanya sekaligusBanyak orang bingung karena mencoba terlalu banyak sekaligus. Pilih satu: apakah itu jasa konsultasi, menulis konten, toko online, atau kursus digital. Kuasai satu dulu, baru kembangkan yang lain.

Website: Aset Digital yang Paling Cocok untuk Pensiunan

Di antara berbagai pilihan penghasilan tambahan, website adalah yang paling sesuai dengan ritme hidup seorang pensiunan. Tidak ada jam kerja yang kaku. Tidak ada atasan. Tidak ada tekanan fisik. Anda bekerja sesuai kemampuan dan keinginan, dari kursi favorit di rumah.

Seorang pensiunan yang punya website bisa menawarkan jasa konsultasi di bidang yang ia kuasai, menjual produk buatan sendiri, berbagi pengalaman lewat tulisan yang menghasilkan dari program afiliasi, atau bahkan membangun kursus online yang dibeli orang tanpa Anda harus hadir secara langsung.

Yang sering menjadi hambatan adalah keyakinan bahwa membuat website itu rumit dan hanya untuk orang muda yang melek teknologi. Ini tidak benar. Dengan platform WordPress yang sekarang jauh lebih ramah pengguna dibanding sepuluh tahun lalu, belajar membuat website bukan lagi soal kemampuan teknis. Ini soal kemauan untuk mengikuti langkah demi langkah dengan panduan yang tepat.

Program pelatihan di PanduanBelajar.com dirancang khusus untuk membantu karyawan dan profesional usia 45 ke atas membangun website mereka sendiri dari nol. Tidak ada coding, tidak ada istilah teknis yang membingungkan. Setiap sesi menggunakan bahasa sehari-hari dan langsung dipraktikkan.

Peserta tidak hanya selesai dengan website yang jadi. Mereka juga memahami cara mengelolanya sendiri, cara menghubungkannya ke WhatsApp dan media sosial, cara menulis konten yang menarik pengunjung, dan cara dasar agar website mereka muncul di hasil pencarian Google.

Mulai Sekarang atau Mulai Terpaksa Nanti

Ada dua jenis orang yang akhirnya belajar membuat website. Yang pertama memulai dengan tenang karena ingin siap sebelum pensiun. Yang kedua memulai dengan terdesak karena dana pensiun sudah mulai mengkhawatirkan dan mereka tidak punya pilihan lain selain bergerak cepat.

Keduanya akhirnya bisa berhasil. Tapi kualitas prosesnya sangat berbeda. Yang pertama punya waktu untuk bereksperimen, belajar dari kesalahan kecil, dan membangun fondasi yang kuat tanpa tekanan. Yang kedua harus berlari sementara napasnya sudah pendek.

Jika saat ini Anda masih aktif bekerja dan pensiun masih beberapa tahun lagi, Anda sedang berada di posisi terbaik untuk memulai. Waktu adalah keistimewaan yang tidak semua orang punya. Dan orang-orang yang memanfaatkan keistimewaan itu dengan baik adalah mereka yang kelak bisa menikmati pensiun tanpa cemas menghitung sisa tabungan setiap awal bulan.

Pertanyaannya bukan lagi apakah dana pensiun Anda cukup atau tidak. Pertanyaan yang lebih penting adalah: apa yang akan Anda lakukan mulai hari ini untuk memastikan Anda tidak pernah benar-benar kehabisan?